Γιατί οι οικονομολόγοι αγνοούν μεγάλο μέρος των εσόδων των πλουσίων

Μήπως «κερδίζουν» τα χρήματα;

Εάν το σπίτι ή χρηματιστηριακή αξία του χαρτοφυλακίου σας ανεβαίνει πάνω από μια δεκαετία ή τρεις, έχετε λάβει "εισόδημα"; Είναι σίγουρος ως καλό αισθάνεται σαν εισόδημα. Αυξάνει τις εκμεταλλεύσεις των περιουσιακών στοιχείων σας και της καθαρής θέσης. Είναι νέα χρήματα στην τσέπη σας, που μπορείτε να περάσετε τώρα και κατά τη συνταξιοδότηση σας. (Ίσως θα πρέπει να πωλούν τα πράγματα ή να δανειστούν εναντίον τους. Ό, τι). Πώς είναι ότι δεν είναι εισόδημα;

Αλλά στην οικονομία - στην πραγματικότητα το δικαίωμα να ορίζει τον πυρήνα των εθνικών λογιστικών μεθόδων - κέρδη κεφαλαίου δεν υπολογίζεται ως εισόδημα. Και δεν συμβάλλουν στην «εξοικονόμηση». Αυτά τα κέρδη είναι εντελώς αόρατο σε ένα τεράστιο όγκο του έργου της οικονομίας (τόσο θεωρητική και εμπειρική) που είναι ενσωματωμένη στο εισόδημα και την εξοικονόμηση έννοιες και τα μέτρα.

Ακόμη και οι Piketty και της εταιρείας, οι οποίοι περιλαμβάνουν κυρίως κεφαλαιακά κέρδη εισοδήματος στα δεδομένα των εισοδημάτων τους, μην το συμπεριλάβει στην θεωρητικοποίηση τους σχετικά με το εισόδημα και την αποταμίευση. Ditto πιο σύγχρονες Νομισματική Θεωρία (ΜΜΤ) εργασία, παρά (ή εξαιτίας του;) αυστηρή προσέγγιση της λογιστικής που βασίζεται ομάδας.

Υπάρχει ένα ιστορικό λόγο: ". Πλούτος" Όταν FDR επιφορτισμένη Simon Kuznets και οι ομάδες του να δημιουργήσει το εθνικό εισόδημα και Λογαριασμών Προϊόν (NIPAS) στη δεκαετία του 1930, δεν είχαν τα μέσα για τη μέτρηση ή εκτίμηση περιουσιακών στοιχείων των ανθρώπων, της καθαρής θέσης, (Η NIPAS Νόμιζα 't έχουν ισολογισμούς, και ακόμα δεν το κάνουν. Κεφ κέρδη δεν, δεν μπορεί, υπάρχουν στην NIPAS.) Έτσι έχτισαν ελλιπή λογιστική κατασκευές που ονόμασαν "Έσοδα" και "Αποθήκευση", ότι θα μπορούσαν εκτίμηση με βάση σε μετρήσιμα ροές εντός της λογιστικής περιόδου.

Αυτές οι ατελείς κατασκευές τρικλίζω σήμερα σε της Fed ροής της μήτρας Ταμείων. Είναι ένα λογιστικό κατασκεύασμα κλειστού βρόχου που είναι κλειστό μόνο επειδή ισορροπεί σε μια τεχνητή και ελλιπείς εξισωτικό που ονομάζεται "Αποθήκευση" (που στηρίζεται στην ατελή ορισμό του εισοδήματος). Τη ροή των κεφαλαίων δεν συνοψίσω σε μεταβολή της καθαρής θέσης - το πολύ "ισορροπία" σε Επειδή τα κέρδη καπάκι λείπουν * "ισολογισμούς.».

Θεωρία: Η αιτιολόγηση είναι ότι το εισόδημα είναι πληρωμές για «συντελεστές παραγωγής» - εργασία, κεφάλαιο, τους φυσικούς πόρους, κλπ Αλλά σκεφτείτε το: όταν οι αγορές υπάρχοντα στοιχεία του ενεργητικού ανεβαίνουν, αυτή είναι η αγορά ψάχνει στο παρελθόν δημιουργήθηκαν τα περιουσιακά μας στοιχεία και "αξιοποίηση "αξίζουν περισσότερο από ό, τι νόμιζαν ότι ήταν κατά το χρόνο της παραγωγής και πώλησης. Έτσι, τα κέρδη καπάκι που παρέχουν εισόδημα από την παραγωγή - παραγωγή σε προηγούμενες περιόδους.

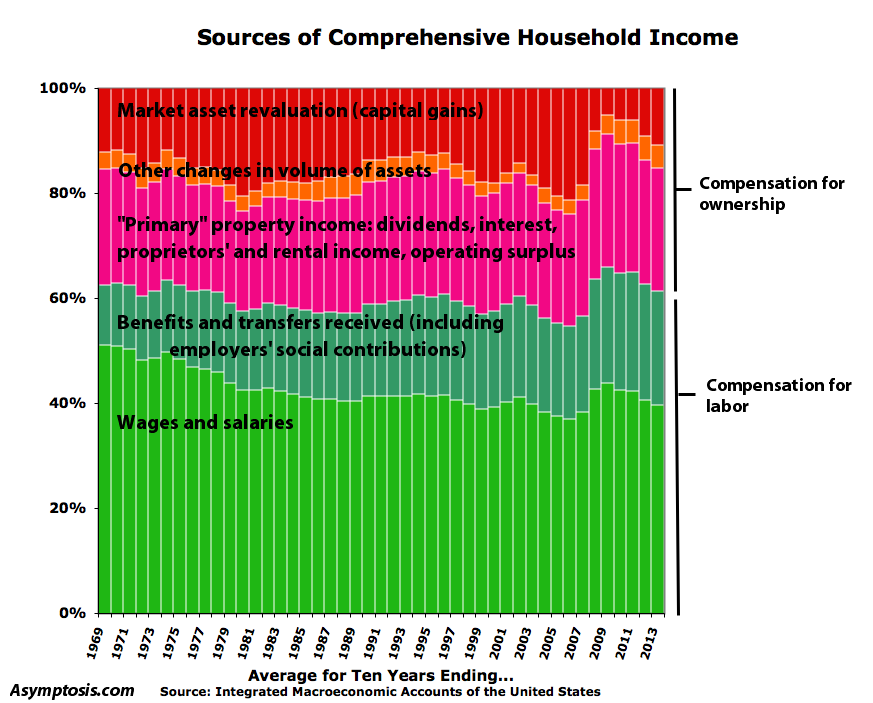

Δεδομένα: Κεφαλαιακά κέρδη αποτελούνται από 15-25% των συνολικών εσόδων του νοικοκυριού (ποικίλλει από ένα χρόνο πολύ σε χρόνο).

Οι εκτιμήσεις της κατανομής ποικίλλουν, αλλά μερικά είναι τεράστιας: όσο το 96% των κερδών του κεφαλαίου εισοδήματος μπορεί να πάει σε όσους κάνουν περισσότερα από ένα εκατομμύριο δολάρια το χρόνο.

Το 2011, το πλουσιότερο 1% των Αμερικανών μισθωτών (μεσαίο εισόδημα, $ 1.4 εκατομμύρια) πήρε 36% του εισοδήματός τους από κεφαλαιακά κέρδη - ". Έσοδα" όλα αόρατα στο πρότυπο μέτρο Αυτό επιτυγχάνεται μόνο κεφαλαιουχικά κέρδη, φυσικά, και αγνοεί τα κεφαλαιακά κέρδη από το $ 20 τρισεκατομμύρια + αόρατων στοιχείων ενεργητικού που κατέχονται σε υπεράκτιους φορολογικούς παραδείσους.

Πολιτική: καθιστώντας τα κέρδη του κεφαλαίου εισόδημα σε μεγάλο βαθμό αόρατη με τα λογιστικά, αυτά τα ελλιπή έσοδα και τα μέτρα εξοικονόμησης κάνουν αυτές τις ροές σε μεγάλο βαθμό αόρατη με οικονομολόγους, και ως εκ τούτου σε πολιτικούς, και με όλη την πολιτική συζήτηση για την ισότητα και τη διανομή.

Είναι τα αναθεματισμένα δύσκολο να κατανοήσουμε πώς το εισόδημα και την εξοικονόμηση εργασίας στις οικονομίες αν είστε αγνοώντας το 15-25% του εισοδήματος των νοικοκυριών και της αποταμίευσης.

Είναι δεν είναι δύσκολο να μαντέψει σε ποια ομάδα επωφελείται από αυτή την ατελή συζήτηση.

* Για το λογιστικό dweebs: η ροή των κονδυλίων Matrix (σελίδες 1 και 2 της τριμηνιαίας της Fed έκθεση Z.1) αγνοεί την αναπροσαρμογή της αξίας και άλλες μεταβολές στη λογιστική τόμος, που θα βρείτε στον πίνακα S.3.a του Z.1 του , και στις ολοκληρωμένες Μακροοικονομικές Λογαριασμών των Ηνωμένων Πολιτειών (το IMAS) - τόσο με βάση το σύγχρονο διεθνές Σύστημα Εθνικών Λογαριασμών (εθνικών λογαριασμών). Για μια εξήγηση αυτής της ολοκληρωμένης, mark-to-market, υπεραξίας-inclusive λογιστικής εισοδήματος, βλέπε λογιστική Haig-Simons. Δείτε επίσης τις συζητήσεις του Haig-Simons σε Godley και Lavoie της Νομισματικής Οικονομίας.

Πηγή:evonomics